“最严”新规下结构化资产管理计划的十问十答

自证监会于2016年7月15日颁布《证券期货经营机构私募资产管理业务运作管理暂行规定》(简称“《暂行规定》”)以来,证券期货经营机构的资产管理业务似乎迅速从“盛夏”转入了“严冬”。对结构化资产管理计划而言,其迅速衰退之势尤为明显。市场盛传结构化私募产品遭遇了“最严”新规,而笔者总结了如下十问十答,以期让更多人了解到,结构化资产管理计划遇到了什么,又即将面临什么。

问1:“最严”新规是什么?为何称之为“最严”?

答:本次提及的最严新规,主要包括《暂行规定》以及中国证券投资基金业协会于2016年8月22日公开征求意见的《证券期货经营机构私募资产管理计划备案管理规范第3号--结构化资产管理计划》(简称“《3号规范》”)。

之所以称之为“最严”,概因《暂行规定》和《3号规范》对结构化资产管理计划设置了诸多全新的限制性和禁止性的规范,与现有结构化资产管理计划的常规结构存在多个方面的冲突,并被认为将对未来结构化资产管理计划的设计和运作构成颠覆性的影响。

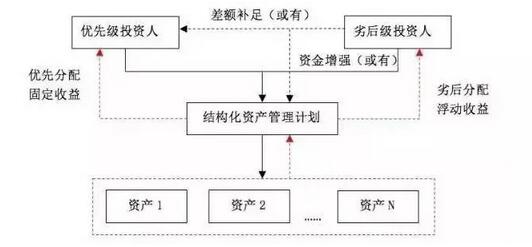

问2:何为结构化资产管理计划?

答:根据《暂行规定》,结构化资产管理计划是指存在一级份额以上的份额为其他级份额提供一定的风险补偿,收益分配不按份额比例计算,由资产管理合同另行约定的资产管理计划。常见的结构化资产管理计划可被图示如下:

除此之外还须注意的是,私募证券投资基金管理人所管理的结构化私募投资基金(股权投资基金和创业投资基金除外),也属于本次认定的结构化资产管理计划之列。

问3:新规下优先级投资人还能享受无条件的本息兜底吗?

答:《暂行规定》已明确规定,结构化资产管理计划不得存在直接或者间接对优先级份额认购者提供保本保收益安排,并对保本保收益安排的模式进行了列举,市场中常见的优先级投资人兜底安排,包括优先级收益计提、期间差额补足、风险保证金补足等措施均赫然在列。

在此基础上,《3号规范》进一步明确了结构化资产管理计划应当根据投资标的实际产生的收益进行计提或分配,以及未实现投资收益或出现亏损时不得计提或分配收益的规定,同时,进一步强调了劣后级投资者单方提供增强资金的禁止性要求。

基于以上规定,可以预见,结构化资产管理计划中常见的优先级投资人本息兜底安排可能就此消失。

问4:结构化资产管理计划还能设置外部担保吗?

答:从《暂行规定》和《3号规范》的表述来看,其仅是禁止了结构化资产管理计划内部以优先级投资人为对象的保本保息安排,但并不禁止对结构化资产管理计划整体的外部担保。

实际上,无论是《暂行规定》还是《3号规定》,其对结构化资产管理计划进一步规范的落脚点均在于优先级和劣后级的风险及利益匹配,而外部担保对计划内部不同级别投资人的风险和利益分配并不构成直接影响,故并不在禁止和限制之列。

问5:结构化资产管理计划的还能为优先级投资人设置预期收益率吗?

答:《暂行规定》已明确禁止向投资者宣传资产管理计划的预期收益率。因此,目前的资产管理计划产品合同中已鲜见预期收益率的表述,取而代之的是“业绩比较基准”。

针对此变化,基金业协会可谓反应迅速。《3号规定》中要求,结构化资产管理计划可以通过业绩比较基准形式向优先级投资者进行推介,但应同时说明业绩比较对象、业绩比较基准测算依据和测算过程等信息。结构化资产管理计划的业绩比较对象应当与其投资标的、投资策略直接相关。可见,监管层面虽未禁止“业绩比较基准”的使用,但其使用要求大为提高,几乎已无法起到替代预期收益率的作用。

问6:结构化资产管理计划的收益分配方式会产生变化吗?

答:《暂行规定》并未直接涉及结构化资产管理计划的收益分配方式,但是其再次明确了证监会一贯提倡的“利益共享、风险公担、风险与收益相匹配的原则”。而这条原则,出人意料地在《3号规范》中被清晰地定义了出来。根据《3号规范》,所谓利益共享、风险共担、风险与收益相匹配,是指在结构化资产管理计划产生投资收益或出现投资亏损时,所有投资者均应当享受收益或承担亏损,但优先级投资者与劣后级投资者可以在合同中合理约定享受收益和承担亏损的比例,且该比例同时适用于享受收益和承担亏损两种情况。

众所周知,市场中90%以上的结构化资产管理计划并不要求优先级投资人和劣后级投资人“一荣俱荣、一损俱损”。相反的,劣后级投资人的出资一般均是作为优先级投资人的安全垫;再直白一些,可以说是用来给优先级投资人补损的。落实在结构化资产管理计划的产品合同中,优先级投资人的出资本金(或者本息)一般处于首轮分配的位置,而直到优先级投资人的出资本金(或者本息)得到足额偿付后方开始向劣后级投资人进行分配;也因此极易出现资产管理计划整体亏损而优先级投资人足额收回本息(或者本息)的情况。然而,《3号规范》彻底否定了这种分配模式。实际上,《3号规范》清晰地表达了监管部门对于结构化资产管理计划中有关风险收益匹配的监管意见;即在资产管理计划整体亏损的情况下,即使存在劣后级出资的安全垫,优先级投资人也不得保住本金甚至享受收益。

市场上对《3号规范》有这样一种解读,即虽然优先级投资人无法在资产管理计划整体亏损的情况下避免损失,但是可以通过亏损比例的设定将优先级投资人的损失限制在极小范围。例如,资产管理计划产品合同中可以约定优先级投资人承担资产管理计划所有亏损的1%,而剩余99%的亏损由劣后级投资人承担。在此约定下,一支规模为10亿元的资产管理计划,假定优先级投资人出资占60%、劣后级投资人出资占40%,而产品净值亏损20%的,优先级投资人仅承担200万元的本金损失,剩余1、98亿元的本金损失将由劣后级投资人承担。

上述解读看似美好,但是仔细推敲不难发现其与新规的相悖之处。需要注意的是,《3号规范》虽然允许优先级投资人和劣后级投资人自行约定享受收益和承担亏损的比例,但是其也明确了这类约定应当是“合理”的;更重要的是,约定的比例将“同时适用于”享受收益和承担亏损两种情况。换言之,如果我们约定优先级投资人仅承担1%的亏损,则我们也将同时面临如何解释这个比例约定是否“合理”,以及在收益分配上优先级投资人是否也仅享有1%的双重困境。

显然,一旦《3号规范》按现有内容正式生效,目前常见的结构化资产管理计划收益分配方式必将发生改变。

问7:新规下结构化资产管理计划的杠杆倍数如何设置?

答:股票类、混合类结构化资产管理计划,杠杆倍数不超过1倍;固定收益类结构化资产管理计划,杠杆倍数不超过3倍;其他类结构化资产管理计划,杠杆倍数不超过2倍。在计算前述杠杆倍数时,如资产管理计划存在中间级份额的,则计入优先级份额。

值得注意的是,《3号规范》进一步要求结构化资产管理计划合同中明确其所属类别,进而明确杠杆倍数限制等内容,杜绝了模糊化资管计划类型而形成的套利空间。

问8:结构化资产管理计划中的投资杠杆如何理解?

答:《暂行规定》要求,结构化资产管理计划总资产占净资产的比例不超过140%,我们称其为投资杠杆要求。投资杠杆与结构化资产管理计划的内部杠杆不同,该比例的设置限制了结构化资产管理计划包括两融、债券正回购、股权质押式回购等方式在内的融资规模,进一步体现了去杠杆的监管导向。

在此基础上,《3号规范》要求结构化资产管理计划在合同中约定投资杠杆上限,并与托管人明确投资杠杆监控机制、预警指标及被动超标处理方案。而因结构化资产管理计划亏损导致的被动超标,又要求资产管理人进行报备,加强了实操中对投资杠杆的监控力度。

问9:结构化资产管理计划还能投资于其他结构化金融产品吗?

答:根据《暂行规定》,结构化资产管理计划的投资标的将被穿透核查,如其直接或者间接投资的标的中存在结构化金融产品的劣后级份额的,则将被禁止。《3号规范》也进一步强调了上述禁止性规定。

从《暂行规定》和《3号规范》的表述来看,穿透核查即意味着结构化资产管理计划投资于其他结构化金融产品劣后级份额的路径几乎已不存在,这也与监管部门持续去杠杆的监管导向一脉相承。同时我们也看到,结构化资产管理计划投资于其他结构化金融产品优先级份额并不在禁止之列。只是如果底层结构化金融产品设置三层或以上结构,则结构化资产管理计划投资于其中间级份额是否也会被认为加杠杆而禁止,还有待监管部门的进一步解释。

问10:新规下,结构化资产管理计划还应注意什么事项?

结合《暂行规定》和《3号规范》的要求,我们对新规下结构化资产管理计划应当注意的其他事项总结如下:

1、资产管理人须对结构化资产管理计划劣后级份额认购者的身份及风险承担能力进行充分适当的尽职调查;

2、资产管理人须在资产管理合同中充分披露和揭示结构化设计及相应风险情况、收益分配情况、风控措施等信息;

3、结构化资产管理计划名称中须包含“结构化”或“分级”字样。